ファクタリングとは?

仕組みやメリット・デメリット、利用が増えている理由

BtoB取引(企業間取引)の決済は「掛け払い」が多く、お取引先様の支払日は請求書発行日から1~2か月後となることが一般的です。

ファクタリングは、この売掛債権(請求書)を支払日より前にファクタリング会社に売却することで、お取引先様からの入金を待たずに早期に資金化できる仕組みです。

本記事では、ファクタリングについて、さまざまな資金調達手法の中での位置づけや、活用する企業が増えている理由、仕組みやメリット・デメリットなどを分かりやすく解説していきます。

ファクタリングとは

ファクタリングは、事業者様の資金調達方法の1つです。

事業者様が資金調達を行う方法には大きく分けて、①負債を増やす、②資本を増やす、③資産を売却して現金化する、の3つの方法があります。

負債を増やす代表的な方法には、①金融機関からの借入れがあります。②資本を増やす代表的な方法には増資があります。ファクタリングは、「③資産を売却して現金化する」資金調達方法の1つで、具体的には、事業者様が保有する売掛債権(請求書)をファクタリング会社に売却して資金を調達する方法です。

保有する資産を売却して資金を調達する方法には、土地や建物などの不動産を売却して資金調達する方法や、機械設備や商品在庫などの動産を売却して資金調達する方法もありますが、ファクタリングは事業者様がお取引先様(販売先)に対して持つ「売掛債権」を売却して資金調達する方法です。

「掛け売り」は多くのBtoB取引(企業間取引)で行われている決済方法で、企業規模を問わず、多くの企業が売掛債権を保有しています。金融機関からの借入れの際に、担保に差し入れられる資産や売却対象となる遊休資産があまり多くない中小事業者にとって、売掛債権の売却による現金化は有力な資金調達方法といえます。

中小企業やスモールビジネスに適したオンライン・ファクタリング

クラウドやモバイルの普及で、新しく事業をはじめるハードルが下がり、多くの事業領域でスモールビジネスが広がっています。こうした新しい事業者様にとって、資産の蓄積が進まない段階であっても、保有する売掛債権を売却することで資金調達できるファクタリングは相性が良く、活用が広がっています。

最近では、面談不要でWEB上の手続きだけで、即日から数日で売掛債権(請求書)の売却と資金調達が完結する「オンライン・ファクタリング」を提供する会社も増えており、少額をスピーディに調達したい中小企業やスモールビジネスの事業者様にマッチした仕組みといえます。

事業者様がファクタリングを検討するシーン

- ①

急な資金需要への対応

(掛け売りによる)販売の増加に伴い、仕入資金や経費など売掛債権の回収に先行して支払うべき費用が増加する場合や、お取引先様の入金が先になるなど、急に資金が必要となる場合 - ②

売掛債権の入金まで時間がかかる

売掛債権の回収期間が長い業界や、取引先に商品・サービスを販売する場合 - ③

金融機関からの借入れ以外の資金調達がしたい

バランスシート上の負債を増やすことなく資金調達したい場合

ファクタリングの大きなメリットは即日から数日で資金調達できるスピードです。

また、ファクタリングと金融機関からの借入では審査方法や会計処理が異なるため、借入以外の資金調達を行いたいときに、ファクタリングは有効な方法になりえます。

ファクタリングの審査

ファクタリングは借入ではないため、事業計画書の提出や担保の提供は必要ありません。お取引先様の信用力が重要な審査対象となり、審査期間は数日から1週間程度で、スピーディな資金調達が実現できます。

ファクタリングの手数料

ファクタリングには手数料がかかります。売掛債権をファクタリング会社に売却すると、そこから手数料などを差し引かれた代金が支払われる形になります。

相場は1%~15%程度で、実際の手数料は事業者様やお取引先様の信用度、売掛債権の支払期日までの期間や売掛債権の額面額などによって異なります。

売掛債権(請求書)を売却する方法には2種類あります

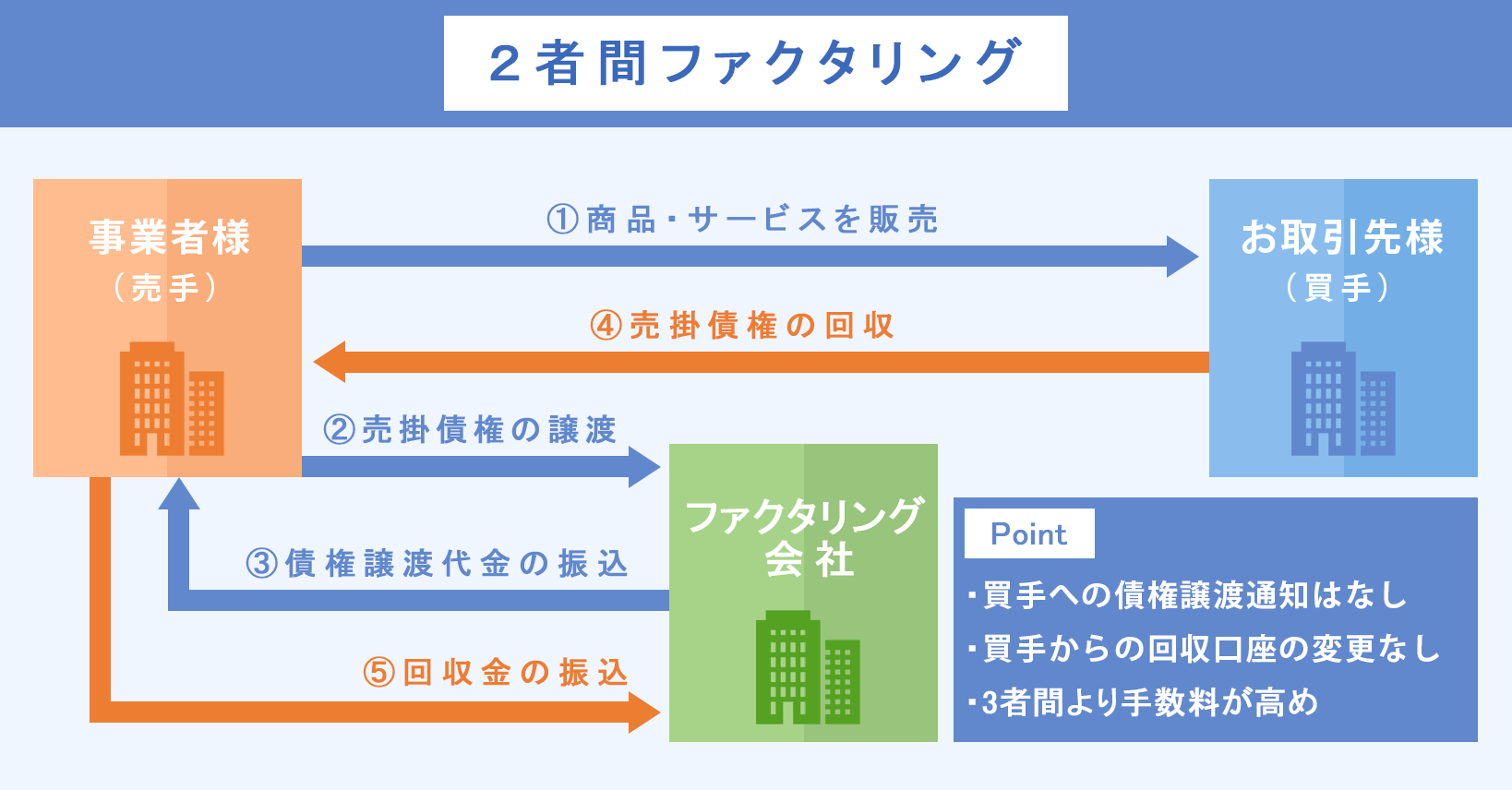

2者間ファクタリング

資金調達したい事業者様と、ファクタリング会社の2者間で契約するのが2者間ファクタリングです。

2者間ファクタリングの場合は、通常はお取引先様に対する債権譲渡通知は不要で、売掛債権の回収も引き続き事業者様が行うことになるため、ファクタリングを利用していることがお取引先様に知られず、売掛債権の支払い方法を変える必要もありません。

また、2者間の合意で進められるため、資金化をスピーディに実行することができます。

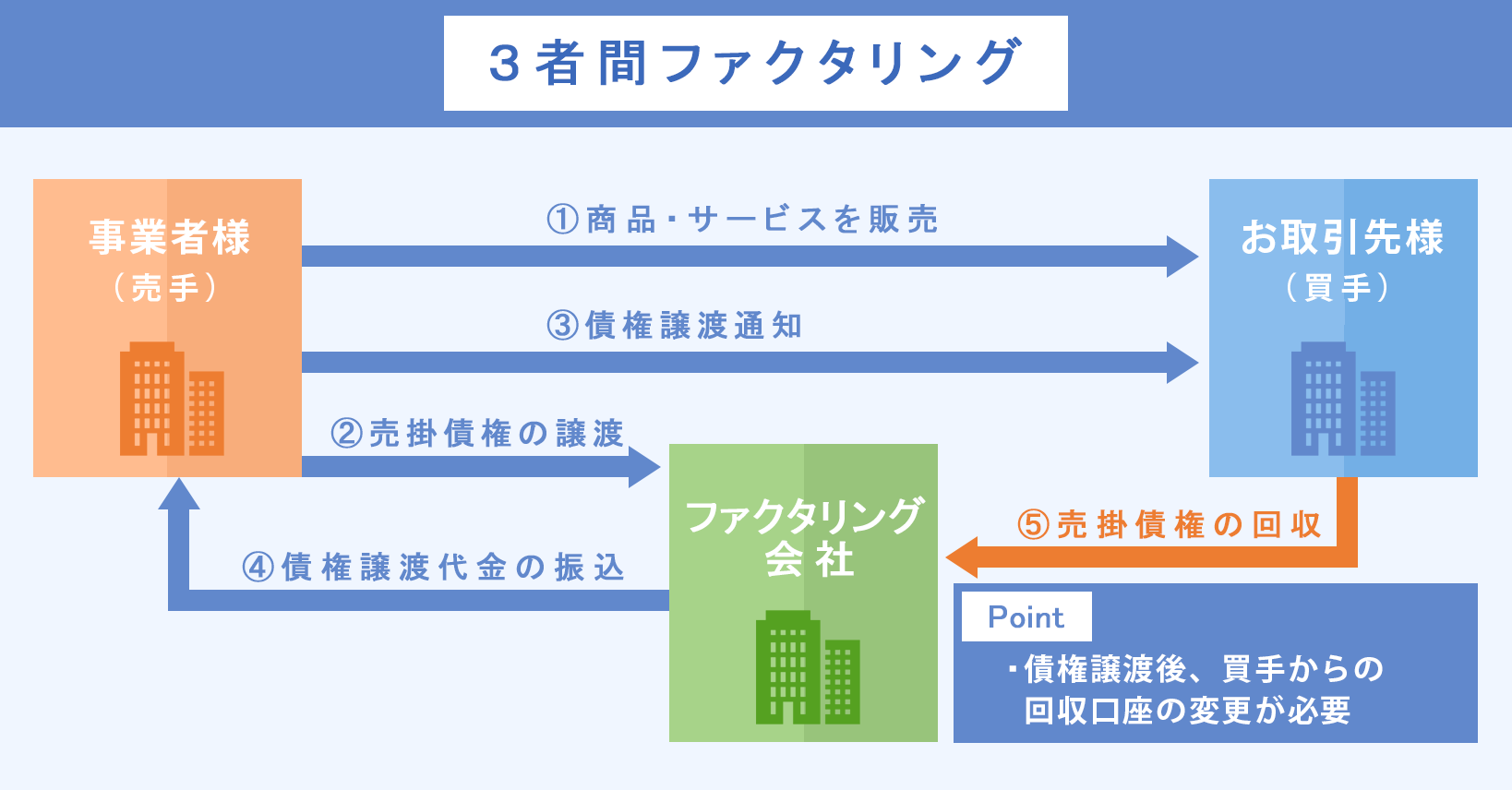

3者間ファクタリング

3者間ファクタリングは、資金調達したい事業者様とファクタリング会社の2者間で債権譲渡契約を締結した上で、お取引先様に対して債権譲渡通知を行う資金調達方法です。

お取引先様に対する売掛債権譲渡の通知を経て、売掛金はお取引先様からファクタリング会社に直接支払われます。ファクタリング会社にとっては、2者間ファクタリングに比べて回収リスクが軽減されるため、手数料が安く設定される傾向があります。

デメリットとしては、お取引先様に対してファクタリングの利用が知られてしまうことと、お取引先様に支払先の変更を求める必要があることがあげられます。

ファクタリングのメリット

- ①スピーディな資金調達

- 売掛債権(請求書)の支払日に縛られず急な資金需要に対応できることが、ファクタリングの大きなメリットです。

- ②お取引先様の信用リスクの回避

- ファクタリングは売掛債権の売却であるため、お取引先様の信用悪化により売掛債権の入金が遅れたり、売掛債権が回収不能となった場合のリスクはファクタリング会社が負います。

- ③バランスシート上の負債が増えない

- ファクタリングはバランスシート上の資産に計上されている売掛債権を売却して現金化する方法であるため、金融機関からの借入と異なり、負債が増えることはありません。

ファクタリングのデメリット

- ①手数料がかかる

- ファクタリングを利用するには手数料がかかります。相場は1%~15%程度で、実際の手数料は利用者や売掛債権の債務者(お取引先様)の信用度や売掛債権の支払期日までの期間、売掛債権の額面額などによって異なります。

- スピードが早い半面、金融機関からの借入など他の資金調達方法に比べて、コストが高くなる可能性があります。資金調達の選択肢が複数ある場合には、スピードとコストを合わせて判断すると良いでしょう。

- ②調達できる資金が売掛債権の額面額の範囲

- ファクタリングは原則として、現在事業者様が保有している売掛債権を売却して現金化するサービスであることから、資金調達できる金額は事業者様が保有している売掛債権の額面額以下となります。

また、売掛債権の債務者(お取引先様)の信用状況によっては売掛債権の買取りを断られたり、手数料が高く設定されたりするため、実際の資金調達額は売掛債権の額面額を相当下回る可能性もあります。

SBIグループが提供するファクタリングサービス「入金QUICK」

SBIグループでは、WEB完結の2者間オンライン・ファクタリングサービス「入金QUICK」を提供しています。

「入金QUICK」の基本手数料は、買取対象とする請求書金額の0.5%~3.8%と業界最安水準かつ初期費用や月額固定費用のないシンプルな料金体系です。請求書買取申請から最短2営業日でお振込みが可能なため、急な資金ニーズにも対応できます。

- ※

基本手数料に加えて、買取対象となる請求書の支払期限に応じて期間手数料が必要となります。

- ※

初回のお振込みは請求書買取のお申し込みから最短6営業日となります。

2回目以降は最短2営業日でのお振込みが可能です。

「入金QUICK」はSBIビジネス・ソリューションズが提供する月額無料で使えるクラウド型請求書発行システム「請求QUICK」のオプションサービスとして提供され、「請求QUICK」で発行した請求書(債権)をそのまま数クリックで現金化できるサービスになっています。

突発的な資金ニーズにSBIグループの「入金QUICK」をぜひご検討ください。